線上基金超市|產品總數 > 3,484

【中租基金平台】投資型保單VS儲蓄型保單VS母子基金比較

(本文章為中租投顧行銷資訊,2022年08月)

多數人理財的動機都是希望能夠持續養大財產,也許是為了財富自由、或退休生活做準備。2022年起由於贈與稅、遺產稅免稅額隨消費者物價指數調高(贈與稅免稅額提高每年244萬、遺產稅免稅額提高至1,333萬),有許多人開始思考可以用甚麼樣的理財工具,為自己或子女的將來做打算。而台灣人愛買保險可說是世界知名,投資型保單、儲蓄險也成為廣受歡迎的投資工具。以下我們將簡單介紹這兩類工具與近年另一個熱門的投資策略「母子基金」做比較。

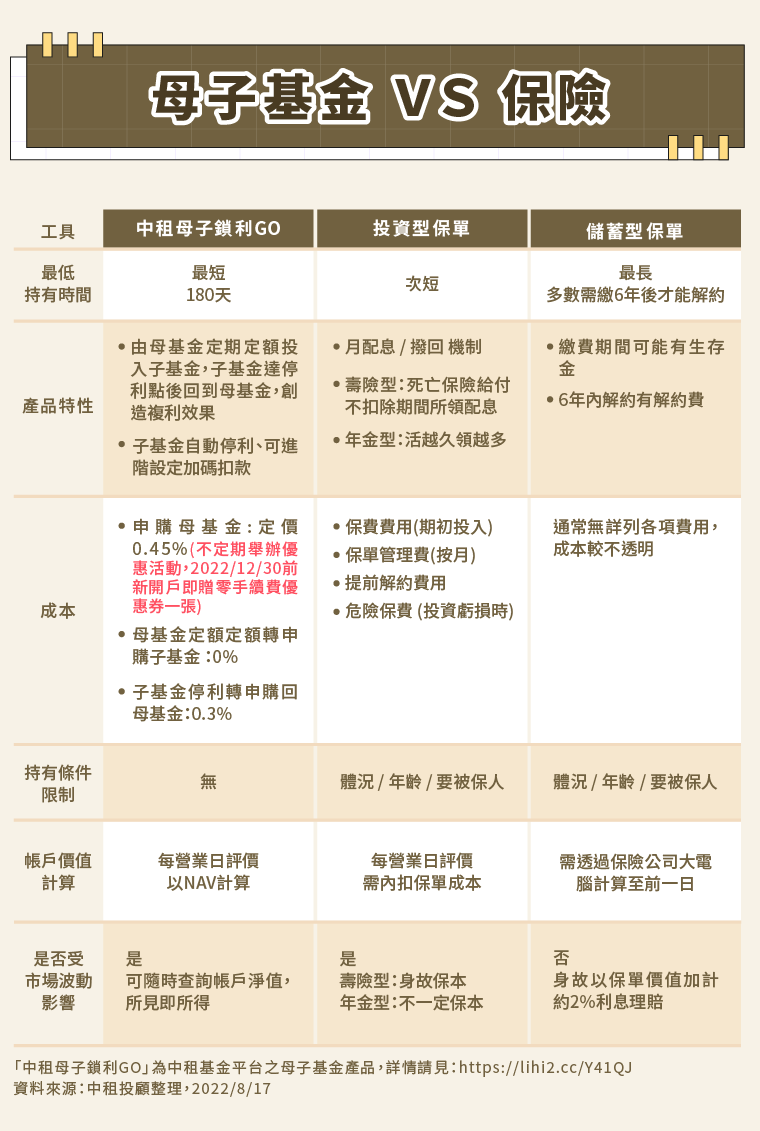

投資型保單,顧名思義就是兼具「投資」與「保險」性質的理財商品,精神是除了提供保障,還能參與市場行情。一般來說,保險公司收到保費後,會先扣除掉前置費用、管理費等,剩下的金額就是用來投資的資金。相對應的,投資後的金額也會再扣掉一筆相關費用,最後才是保單的最終帳戶價值。

由於投資型保單本身有投資的性質,因此也會受到市場波動的影響,且風險也須由投保人承擔。投資型保單一般分為「年金險」、「壽險」兩大類型,年金險會受到投資績效影響,換句話說也有可能不保本,而壽險則是具有身故保本的功能。

在法規層面,儲蓄險並沒有嚴格的定義,一般只要同時具有儲蓄和保障功能,就能被稱作儲蓄險(儲蓄型保險)。儲蓄險的類型包含終身壽險、年金險、養老險等等,大多數的儲蓄險都同時具備「生存保險」和「死亡保險」 兩種特性,因此可以被定義成一種「生死合險」,也就是被保險人於保險期間身故或期滿繼續生存,都可依合約領取不同的保險金。

雖然儲蓄險也是一種「保險」,但設計上比較偏重「儲蓄」,並沒有很強的槓桿效應,不像一般壽險如發生意外往往可領到高額理賠金。儲蓄險通常利率相對定存來得高,不過通常有六年的閉鎖期,提前解約會發生損失,靈活度不如定存或其他投資工具。

例如,基金同樣是受到許多台灣人青睞的理財工具。其中母子基金投資法則可以維持投資紀律,以及自動停利的設計,在近年逐漸受到投資人的注意。

母子基金是一種結合「單筆申購」+「定期定額」的投資策略。簡單來說,投資人會先將一筆資金投入一個相對平衡或穩定的母基金,再透過母基金定期投入指定的幾檔波動較大的子基金。當子基金的報酬率達到設定的停利點時,再自動轉申購回到母基金,同時子基金也不會停扣,直到達到下一次的停利點。

母子基金屬於基金投資,自然會受到市場波動的影響,不過由於定期定額投入子基金的性質,即使是在市場修正期間,子基金的平均成本還是可以逐步降低。中租基金平台的「母子鎖利GO」就是所謂的母子基金投資,除了自動停利,還可為子基金設定自動加碼,讓投資人在市場修正時能買到更多的單位數,進一步降低損益兩平點,更早達到停利點。

閱讀完以上的文章,我們會發現投資型保單、儲蓄險和母子基金在性質上可說存在蠻大的差異。不過相對保險來說,母子基金則有閉鎖期最短(最靈活)、費用低且透明等優勢,同時由於自動停利、甚至自動加碼的機制,可創造出複利之效果,中長期而言非常適合投資人持有。

本文我們先初步了解了三種不同的理財工具的基本特性,至於如果真的要為子女做打算,甚麼樣的工具又是最適合的呢?下一篇文章我們將由稅務的角度來進行探討。

中租證券投資顧問股份有限公司 版權所有